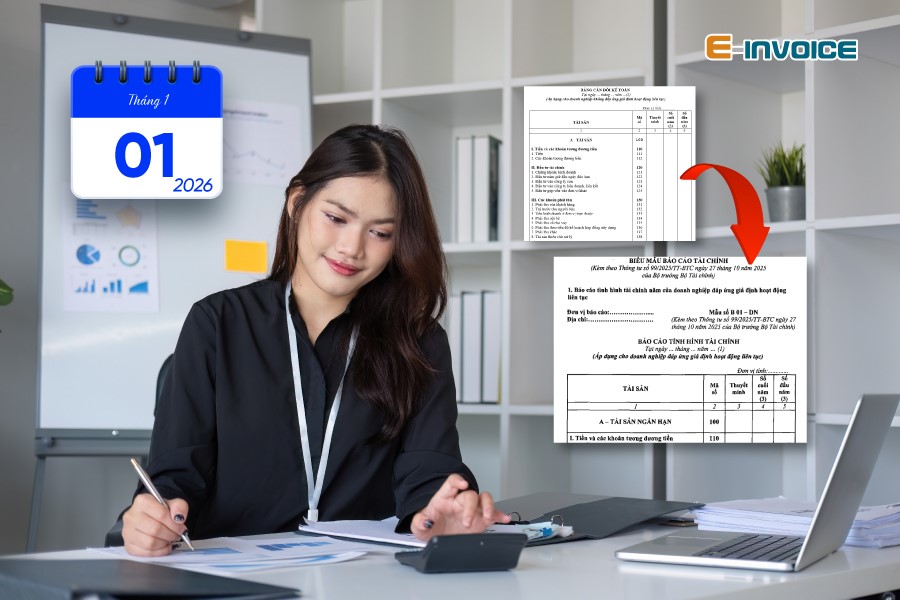

Từ ngày 01/01/2026, Thông tư 99/2025/TT-BTC do Bộ Tài chính ban hành ngày 27/10/2025 chính thức thay thế Thông tư 200/2014/TT-BTC, mang đến nhiều cải cách quan trọng nhằm hiện đại hóa chế độ kế toán doanh nghiệp. Một trong những thay đổi nổi bật nhất là việc thay thế Bảng cân đối kế toán bằng Báo cáo tình hình tài chính (Statement of Financial Position). Đây không chỉ là sự thay đổi tên gọi mà còn phản ánh định hướng tiệm cận chuẩn mực báo cáo tài chính quốc tế (IFRS), tăng tính minh bạch, linh hoạt và hữu ích cho người sử dụng thông tin tài chính.

1. Khái niệm và mục đích của Báo cáo tình hình tài chính

Báo cáo tình hình tài chính là báo cáo tài chính cơ bản, cung cấp thông tin về tình hình tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm nhất định (thường là cuối kỳ báo cáo).

Theo Điều 14 Thông tư 99, báo cáo này nhằm đáp ứng nhu cầu quản lý của chủ sở hữu, cơ quan nhà nước và các bên liên quan trong việc đưa ra quyết định kinh tế. Nó phản ánh bức tranh tài chính “tĩnh” của doanh nghiệp, giúp đánh giá khả năng thanh toán, cấu trúc vốn và rủi ro tài chính.

So với Bảng cân đối kế toán cũ, Báo cáo tình hình tài chính nhấn mạnh nguyên tắc trung thực và hợp lý, tuân thủ giả định hoạt động liên tục (going concern), trừ trường hợp doanh nghiệp sắp giải thể hoặc phá sản (áp dụng mẫu riêng ký hiệu DNKLT).

2. Cấu trúc và nội dung chính theo Phụ lục IV Thông tư 99

Biểu mẫu Báo cáo tình hình tài chính được quy định tại Phụ lục IV, với mã số B01-DN cho báo cáo năm (đối với doanh nghiệp đáp ứng giả định hoạt động liên tục). Cấu trúc cơ bản bao gồm ba phần chính:

- Tài sản: Phân loại thành tài sản ngắn hạn và tài sản dài hạn.

- Tiền và các khoản tương đương tiền.

- Các khoản đầu tư tài chính ngắn hạn/dài hạn.

- Phải thu ngắn hạn/dài hạn.

- Hàng tồn kho.

- Tài sản cố định, bất động sản đầu tư.

- Bổ sung mới: Tài sản sinh học (phù hợp với doanh nghiệp nông nghiệp).

- Nợ phải trả: Phân loại ngắn hạn và dài hạn.

- Phải trả người bán, vay ngắn/dài hạn.

- Thuế và các khoản phải nộp Nhà nước.

- Phải trả người lao động.

>> Tham khảo: Quy định về đơn vị tiền tệ trong kế toán doanh nghiệp theo Thông tư 99/2025/TT-BTC.

- Vốn chủ sở hữu:

- Vốn góp, thặng dư vốn cổ phần.

- Lợi nhuận chưa phân phối.

- Chênh lệch đánh giá lại tài sản, chênh lệch tỷ giá hối đoái.

Doanh nghiệp được phép bổ sung chỉ tiêu phù hợp với đặc thù kinh doanh, lược bỏ chỉ tiêu không phát sinh, hoặc điều chỉnh thứ tự trình bày, miễn thuyết minh rõ ràng trên Thuyết minh báo cáo tài chính. Điều này tăng tính tự chủ so với quy định cứng nhắc trước đây.

3. So sánh với Bảng cân đối kế toán theo Thông tư 200

- Tên gọi và định hướng: Từ “Bảng cân đối kế toán” (nhấn mạnh cân bằng Tài sản = Nợ + Vốn) sang “Báo cáo tình hình tài chính” (nhấn mạnh vị thế tài chính tại thời điểm).

- Bổ sung chỉ tiêu: Thêm “Tài sản sinh học”, mở rộng thuyết minh về công cụ tài chính, chênh lệch tỷ giá.

- Linh hoạt hơn: Doanh nghiệp tự bổ sung/điều chỉnh chỉ tiêu, không cần xin phép.

- Hợp nhất: Phải loại trừ toàn bộ giao dịch nội bộ khi có chi nhánh.

- Đơn vị tiền tệ: Linh hoạt chọn ngoại tệ ghi sổ, nhưng báo cáo chính thức bằng VND.

Những thay đổi này giúp báo cáo dễ so sánh quốc tế hơn, phù hợp với doanh nghiệp FDI và niêm yết.

>> Tham khảo: Hóa đơn điện tử; Báo giá hóa đơn điện tử.

4. Nguyên tắc lập và trình bày

Theo Điều 19 Thông tư 99:

- Phản ánh trung thực, hợp lý, không bù trừ tài sản/nợ trừ trường hợp quy định.

- Trình bày nhất quán qua các kỳ, có số liệu so sánh kỳ trước.

- Phân loại tài sản/nợ theo thanh khoản hoặc chu kỳ kinh doanh.

- Thuyết minh sự kiện sau ngày báo cáo nếu trọng yếu.

Khi thay đổi chính sách kế toán hoặc sai sót trọng yếu, điều chỉnh hồi tố.

>> Tham khảo: Quy định về hóa đơn bán tài sản công.

5. Tác động đến doanh nghiệp và khuyến nghị

Báo cáo tình hình tài chính mới không chỉ là công cụ tuân thủ pháp lý mà còn trở thành nền tảng quản trị rủi ro, hỗ trợ nhà đầu tư đánh giá đúng giá trị doanh nghiệp. Tuy nhiên, doanh nghiệp cần:

- Cập nhật phần mềm kế toán.

- Đào tạo nhân sự về thuyết minh mở rộng.

- Thử nghiệm lập báo cáo song song năm 2025.

Tóm lại, Báo cáo tình hình tài chính theo Thông tư 99/2025/TT-BTC đánh dấu bước chuyển mình của kế toán Việt Nam hướng tới hội nhập quốc tế, nâng cao chất lượng thông tin tài chính. Doanh nghiệp chủ động thích ứng sẽ tận dụng được lợi thế cạnh tranh trong môi trường kinh doanh toàn cầu hóa.

>> Tham khảo: Tra cứu hóa đơn; Tra cứu hóa đơn điện tử.

Kết luận

Ngoài ra, quý độc giả có nhu cầu được tư vấn thêm về hóa đơn điện tử và đăng ký dùng thử phần mềm hóa đơn điện tử Einvoice, xin vui lòng liên hệ theo địa chỉ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel : 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/