Tại Khoản 1, Điều 60 của Nghị định mới này, Chính Phủ cũng quy định từ nay đến ngày 30/6/2022, nếu các đơn vị kinh doanh được cơ quan thuế thông báo chuyển đổi để áp dụng hóa đơn điện tử theo quy định nhưng chưa đủ điều kiện về hạ tầng công nghệ thông tin thì sẽ tiếp tục dùng hóa đơn đang sử dụng và thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03/DL-HĐĐT Phụ lục IA ban hành kèm theo nghị định này cùng với việc nộp tờ khai thuế GTGT. Cơ quan thuế sẽ xây dựng dữ liệu hóa đơn của cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn. Bài viết tổng hợp một số quy định về biên bản thu hồi hóa đơn đã phát hành.

1. Trường hợp cần thu hồi hóa đơn điện tử

Căn cứ vào Khoản 2, Điều 20, Thông tư số 39/2013/ TT-BTC, Bộ Tài chính đã quy định như sau: Đối với trường hợp hóa đơn đã lập và giao cho bên mua nhưng lại chưa tiến hành giao hàng hóa, cung ứng dịch vụ; hoặc hóa đơn đã lập và giao cho bên mua nhưng bên bán và bên mua chưa kê khai thuế, nếu phát hiện sau sót sẽ phải hủy bỏ hóa đơn. Trước khi hủy bỏ, cả hai bên cần phải lập biên bản thu hồi để thu hồi hóa đơn đã lập. Quy định này cũng được áp dụng tương tự với cả hóa đơn điện tử.

Dựa vào quy định trên thì các tổ chức, doanh nghiệp cần phải tiến hành lập biên bản để thu hồi hóa đơn trong những trường hợp sau:

- Trường hợp 1: Hóa đơn đã lập và giao cho bên mua nhưng bên mua chưa giao hàng, cung ứng dịch vụ thì phát hiện sai sót.

- Trường hợp 2: Hóa đơn đã lập và giao cho bên mua, song cả hai bên bán – mua đều chưa kê khai thuế thì phát hiện sai sót.

Với cả hai trường hợp này thì sau khi đã tiến hành lập biên bản để thu hồi hóa đơn điện tử sai sót, các bên bán mua sẽ phải hủy bỏ hóa đơn sai sót này và tiến hành lập hóa đơn mới, kê khai theo số liệu chính xác của hóa đơn mới lập.

>> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử.

2. Mẫu biên bản thu hồi hóa đơn mới nhất

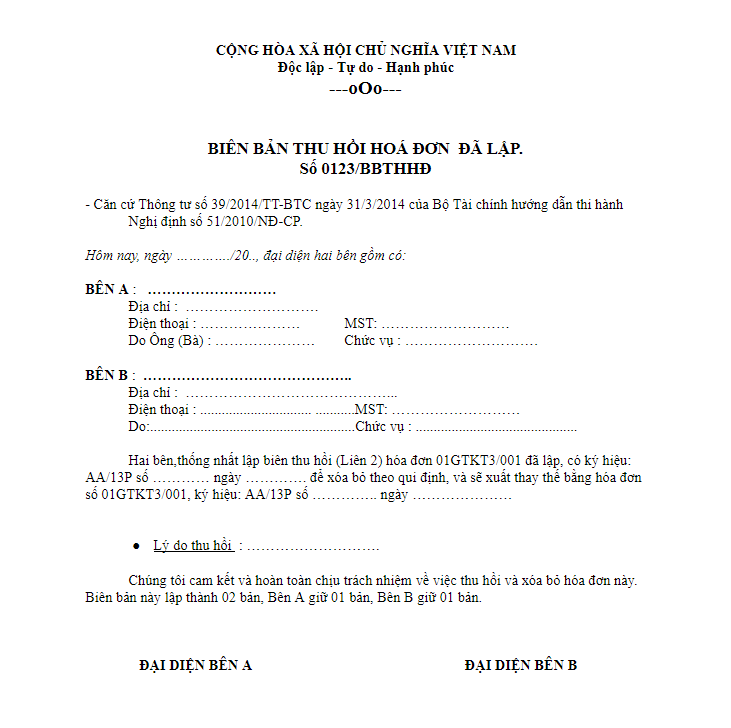

Cũng giống như các biên bản khác, biên bản thu hồi hóa đơn điện tử cần phải tuân thủ theo đúng mẫu được quy định bởi pháp luật và đảm bảo đáp ứng đầy đủ các tiêu thức cơ bản.

Hiện nay, mẫu biên bản thu hồi hóa đơn điện tử được áp dụng hiện hành chính là mẫu lấy từ file đính kèm của Thông tư số 39/2014/TT-BTC, được Bộ Tài chính ban hành ngày 31/3/2014.

3. Một số lưu ý khi lập biên bản thu hồi

Khi lập biên bản thu hồi hóa đơn, bạn cần lưu ý một số điểm sau:

- Ngày trên biên bản thu hồi hóa đơn phải trùng với ngày trên hóa đơn mới.

- Biên bản thu hồi hóa đơn phải thể hiện rõ được lý do thu hồi do đâu, sau sót mục nào; thu hồi hóa đơn số, ngày tháng, ký hiệu…; xuất hóa đơn mới số, ngày tháng, ký hiệu,…

- Cuối cùng, sau khi đã lập xong biên bản thu hồi hóa đơn thì 2 bên phải ký và ghi rõ tên người đại diện pháp luật và đóng dấu các nhận vào biên bản thu hồi hóa đơn, sau đó mới xuất lại hóa đơn mới.

>> Có thể bạn quan tâm: Ký số trên hóa đơn điện tử.

Kết luận

Như vậy, dù hóa đơn đã phát hành nhưng có sai sót, doanh nghiệp vẫn có thể thực hiện thu hồi và phát hành hóa đơn mới mà vẫn đảm bảo đúng quy định và hợp lệ.

Ngoài ra, Quý doanh nghiệp có nhu cầu được tư vấn thêm về hóa đơn điện tử và cách đăng ký dùng thử phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel : 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/