Hiện nay, việc sử dụng hóa đơn điện tử đã giúp cho việc kê khai thuế giá trị gia tăng(GTGT) trở nên dễ dàng hơn bao giờ hết. Tuy nhiên, thuế GTGT là gì, vai trò của nó thế nào với nền kinh tế và kê khai thuế giá trị gia tăng khi sử dụng hóa đơn điện tử như thế nào? Bài viết từ quanlytailieu.vn sẽ giúp quý độc giả tìm hiểu về chủ đề này.

1. Thuế giá trị gia tăng là gì?

Thuế giá trị gia tăng (VAT) là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. VAT là một loại thuế gián thu, tiền thuế được cấu thành trong giá cả hàng hóa và dịch vụ, người tiêu dùng là người cuối cùng chịu thuế, người nộp thuế chỉ là người thay thế người tiêu dùng thực hiện nghĩa vụ nộp thuế cho nhà nước. Thuế giá trị gia tăng có phạm vi tác động rộng, đánh vào hầu như tất cả hàng hóa dịch vụ trên thị trường.

>> Nội dung có liên quan: Nộp thuế điện tử.

2. Vai trò của thuế giá trị gia tăng

Thuế là một trong những công cụ mạnh mẽ nhằm điều tiết hiệu quả hoạt động của nền kinh tế. Khi một quốc gia muốn khuyên khích ngành nghề nào đó phát triển, các doanh nghiệp trong lĩnh vực đó sẽ nhận được những ưu đãi lớn về thuế. Ngược lại, những doanh nghiệp sử dụng lượng lớn tài nguyên hoặc trong nhóm ngành nghề không được khuyến khích sẽ được kìm hãm phát triển quá mạnh bằng các biện pháp tăng thuế.

Bên cạnh đó, thuế cũng là nguồn thu chính cho ngân sách quốc gia, giúp đảm bảo an ninh tài chính, duy trì hoạt động của các dịch vụ công và là nguồn đầu tư công cho các hạng mục hạ tầng cơ sở, đảm bảo cuộc sống của người dân.

Thuế giá trị gia tăng có tác dụng điều tiết thu nhập của tổ chức, cá nhân tiêu dùng hàng hóa, dịch vụ. Thuế giá trị gia tăng khuyến khích, xuất khẩu hàng hóa. Thúc đẩy chế độ hạch toán, kế toán, sử dụng hóa đơn, chứng từ và thanh toán qua ngân hàng.

Tham khảo: Mẫu hóa đơn GTGT.

3. Hướng dẫn khai thuế giá trị gia tăng khi sử dụng hóa đơn điện tử

Bước 1: Đăng nhập phần mềm HTKK

Vì nghiệp vụ kê khai GTGT được thực hiện trên phần mềm HTKK nên bạn cần mở phần mềm HTKK rồi đăng nhập.

Bước 2: Chọn tờ khai

Trên giao diện chính phần mềm HTKK, bạn chọn “Kê khai”, chọn tiếp “thuế Giá Trị Gia Tăng” rồi lựa chọn đúng loại tờ khai GTGT ứng với cách kê khai của doanh nghiệp.

Thông thường, có 2 loại tờ khai hay được các doanh nghiệp lựa chọn sử dụng:

- Tờ khai thuế GTGT khấu trừ theo mẫu 01/GTGT. Loại này dành cho đối tượng doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ.

- Tờ khai GTGT trên doanh thu theo mẫu 04/GTGT. Loại này dành cho các doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp.

Theo đó, bạn có thể lựa chọn 1 trong 2 loại trên để áp dụng cho nghiệp vụ kê khai thuế của doanh nghiệp mình. Bài viết này, einvoice.vn sẽ hướng dẫn bạn kê khai thuế theo phương pháp khấu trừ để đảm bảo nhanh chóng, chính xác.

Bước 3: Chọn kỳ kê khai thuế GTGT

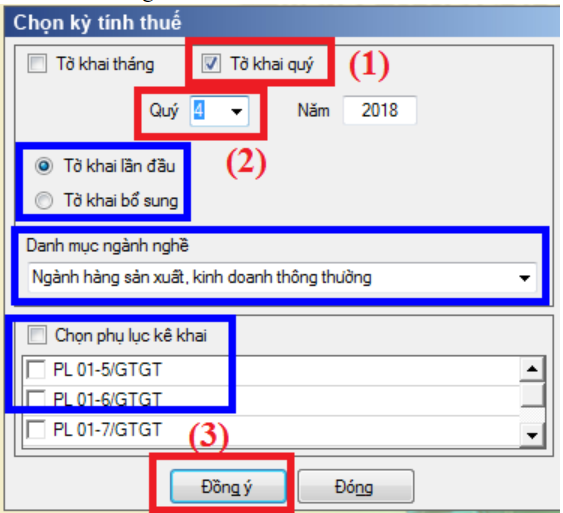

Sau khi đã chọn xong loại tờ kê khai, cửa sổ “Chọn kỳ tính thuế” sẽ hiện ra. Khi này, bạn sẽ chọn “Tờ khai tháng” hay “Tờ khai quý” mà mình muốn.

Chọn kỳ kê khai thuế GTGT.

Lưu ý rằng, bạn cần chọn kỳ kê khai đúng theo tình trạng của doanh nghiệp mình ở thời điểm kê khai. Cụ thể:

- Đối tượng kê khai thuế GTGT theo quý bao gồm:

Doanh nghiệp mới thành lập.

Doanh nghiệp có tổng doanh thu năm trước liền kề từ 50 tỷ trở xuống.

- Đối tượng kê khai thuế theo tháng bao gồm: Doanh nghiệp có tổng doanh thu năm trước liền kề trên 50 tỷ.

Tiếp đó bạn chọn trạng thái tờ khai là “Tờ khai lần đầu” hay “Tờ khai bổ sung”; chọn “Danh mục ngành nghề” doanh nghiệp mình đang kinh doanh; chọn “Phụ lục kê khai” phù hợp rồi nhấn ô “Đồng ý” để kết thúc bước 3.

Bước 4: Hoàn thành tờ khai thuế giá trị gia tăng theo mẫu 01/GTGT

Sau khi bạn nhấn “Đồng ý”, giao diện màn hình sẽ hiển thị “TỜ KHAI THUẾ GIÁ TRỊ GIA TĂNG (Mẫu số 01/GTGT). Việc của bạn khi này là phải hoàn thành tờ khai.

Muốn hoàn thành tờ khai bạn có thể dùng 3 cách:

- Dùng số liệu đã hạch toán trên sổ kế toán

- Dùng số liệu PM kế toán

- Dùng bảng tính Excel để tổng hợp số liệu mua vào – bán ra trên Excel theo đúng các chỉ tiêu trên tờ khai.

Sau khi đã xác định nguồn số liệu, bạn sẽ hoàn thành các tiêu chí theo hướng dẫn sau:

- Mục [21]: Bạn sẽ nhấn tích vào đây nếu doanh nghiệp mình không có phát sinh hoạt động mua bán trong kỳ và ngược lại.

- Mục 22: được nhặt từ mục [41] trên tờ khai thuế GTGT của kỳ trước chuyển sang và lưu ý rằng, mục [41] có khi tờ khai kỳ trước đang còn khấu trừ.

- Mục [22]: – Mục này sẽ được lấy từ chỉ tiêu [43] của kỳ trước chuyển sang. (Phần mềm HTKK mới nhất tự động cập nhật).

- Mục [23] – Mục [25] chính là Thuế GTGT được khấu trừ kỳ này:

- Chỉ tiêu [23]: Giá trị hàng hóa, dịch vụ mua vào được cộng và chuyển sang ở phụ lục 01-1/GTGT.

- Mục [24]: Tổng số thuế GTGT hàng hóa, dịch vụ mua vào được cộng và chuyển sang ở phụ lục 01-1/GTGT.

- Mục [25]: Là số thuế GTGT được khấu trừ kỳ này.

- Mục [26]: Là tổng doanh thu bán ra của các mặt hàng không chịu thuế phát sinh trong kỳ.

- Mục [27], [28]: Hệ thống sẽ tự động cập nhật thông tin.

- Mục [29]: Tổng giá trị hàng hóa dịch vụ bán ra có thuế suất 0%.

- Mục [30]: Tổng giá trị hàng hóa dịch vụ bán ra có thuế suất 5%.

- Mục [31]: Tổng số thuế GTGT của HHDV bán ra có thuế suất 5%.

- Mục [32]: Tổng giá trị HHDV bán ra có thuế suất 10%.

- Mục [33]: Tổng số thuế GTGT của HHDV bán ra có thuế suất 10%.

- Mục [34], [35], [36]: Hệ thống sẽ tự động cập nhật.

- Mục [37]: Điều chỉnh giảm số thuế GTGT còn được khấu trừ của kỳ trước.

- Mục [38]: Điều chỉnh tăng số thuế GTGT còn được khấu trừ của kỳ trước.

- Mục [39]: Hệ thống sẽ tự động cập nhật.

- Mục [40]: Thuế GTGT còn phải nộp trong kỳ, tức số tiền phát sinh tại mục [40]. Hạn nộp cũng chính là hạn tờ khai.

- Mục [41]: Hệ thống tự động cập nhật.

- Mục [42]: Điền số thuế GTGT đề nghị hoàn.

- Mục [43]: Thuế GTGT còn được khấu trừ chuyển kỳ sau, tức nếu có số tiền phát tại mục [43] thì doanh nghiệp không phải nộp thuế trong kỳ. Số tiền này sẽ chuyển sang mục [22] của kỳ sau.

Bước 5: Nộp tờ khai thuế giá trị gia tăng

Sau khi đã hoàn tất việc kê khai thì bạn sẽ xuất kết tờ khai dưới dạng XML để nộp tờ khai. Với hóa đơn điện tử thì bạn chọn hình thức nộp tờ khai thuế qua mạng.

Lưu ý rằng, thời hạn nộp tờ khai thuế GTGT theo tháng chậm nhất là ngày thứ 20 của tháng sau; theo quý là ngày thứ 30 của quý tiếp theo.

Kết luận

Như vậy, bài viết đã gửi đến độc giả những khái niệm cơ bản về thuế và hướng dẫn kê khai thuế giá trị gia tăng khi doanh nghiệp sử dụng hóa đơn điện tử.

Để được tư vấn thêm về hóa đơn điện tử và đăng ký dùng thử phần mềm hóa đơn điện tử Einvoice, quý độc giả vui lòng liên hệ theo địa chỉ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel : 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/

>> Tham khảo thêm: Quy định về hóa đơn điện tử.